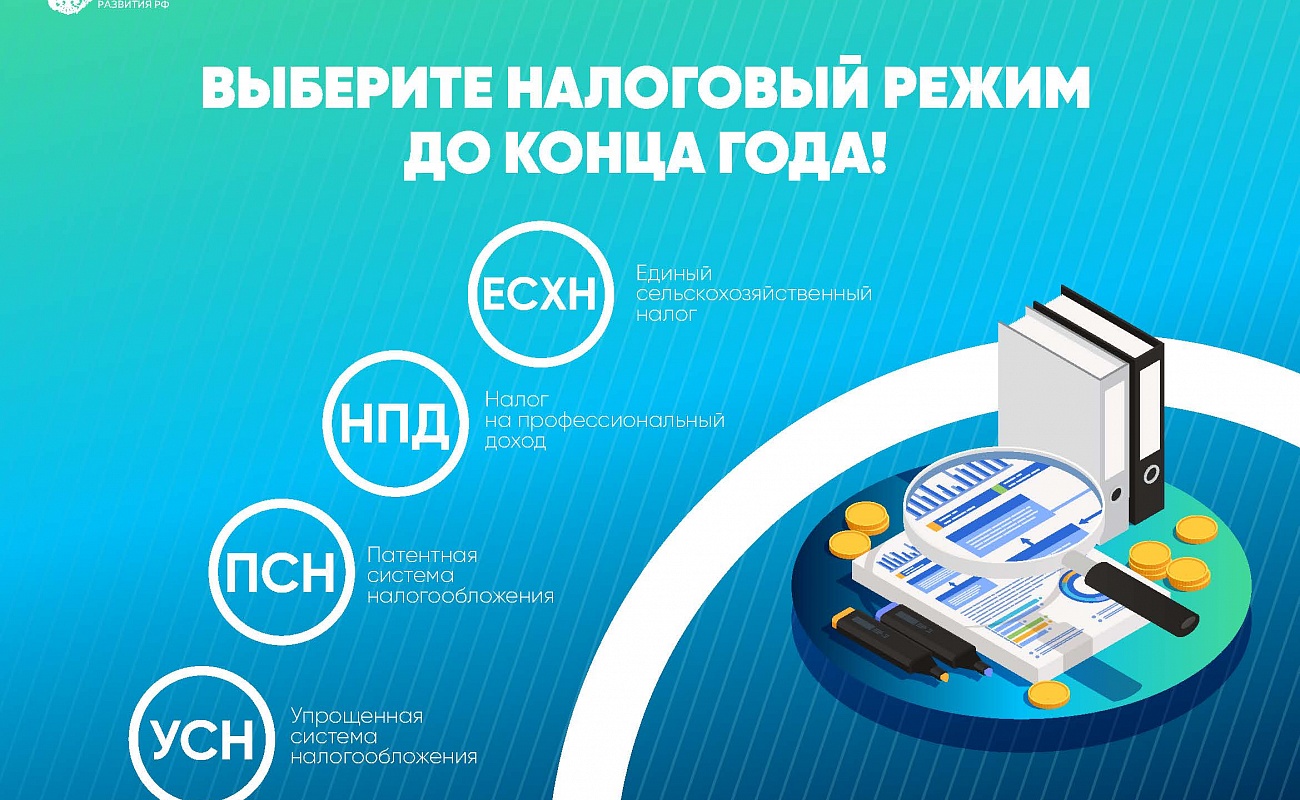

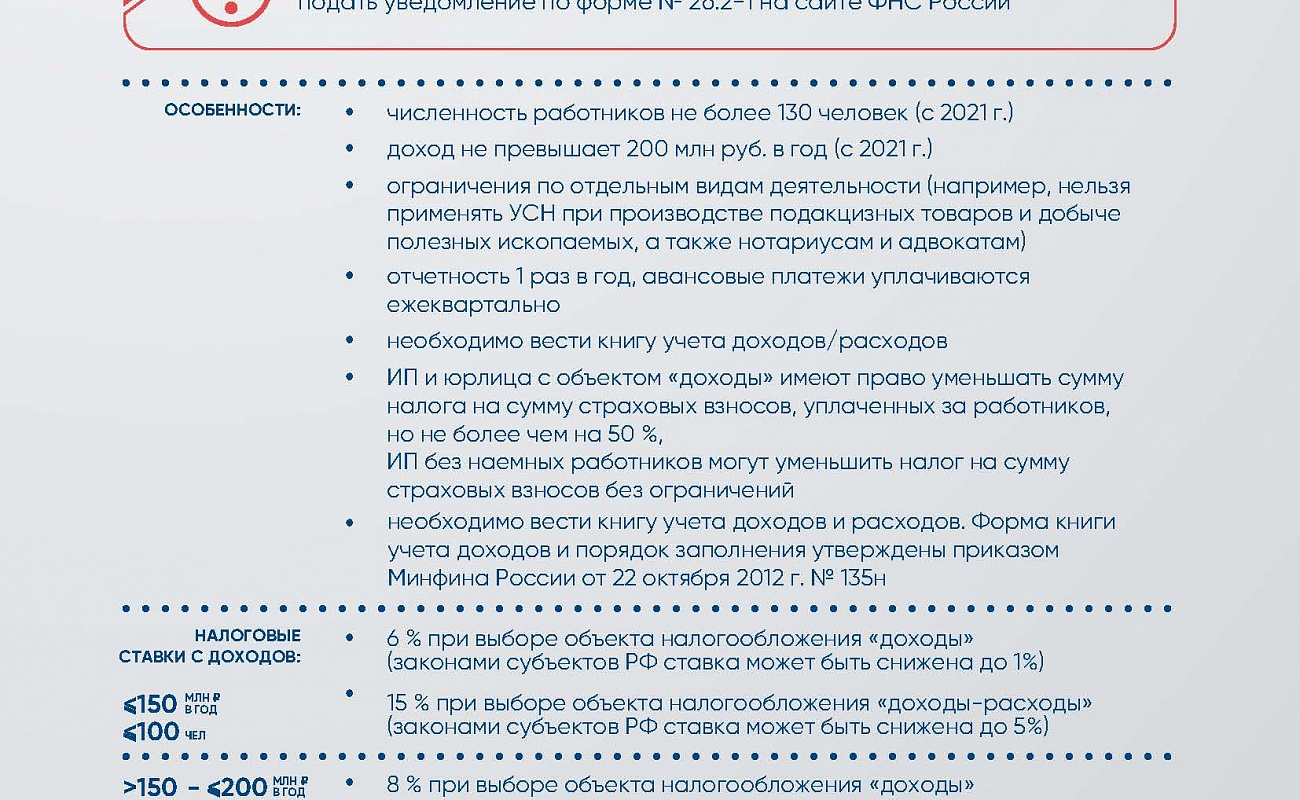

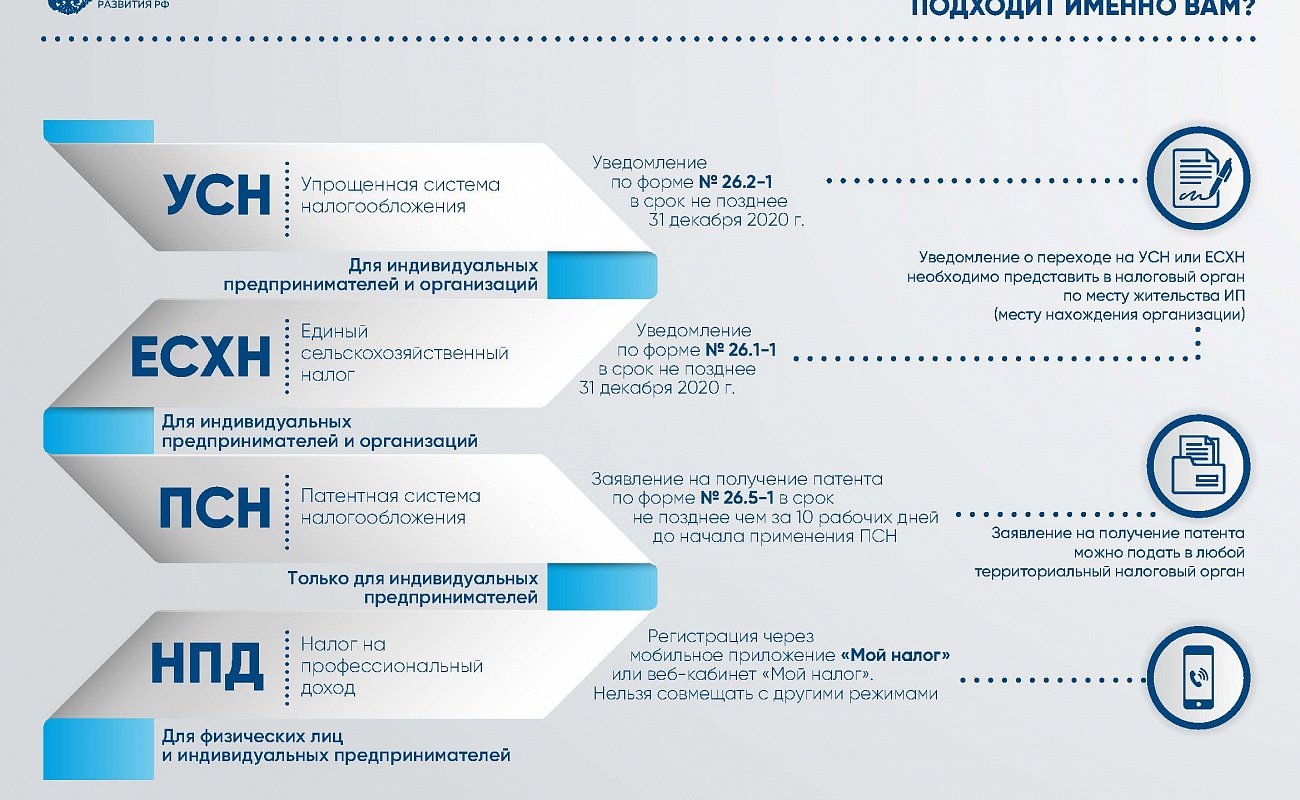

Альтернативными специальными налоговыми режимами, наиболее благоприятными для перехода с ЕНВД, являются упрощенная система налогообложения, патентная система налогообложения и налог на профессиональный доход, единый сельскохозяйственный налог.

Организации и индивидуальные предприниматели, которые перестают быть налогоплательщиками ЕНВД и изъявившие желание перейти на УСН, могут представить уведомление в налоговые органы о переходе на УСН с 1 января 2021 года не позднее 31 декабря 2020 года.

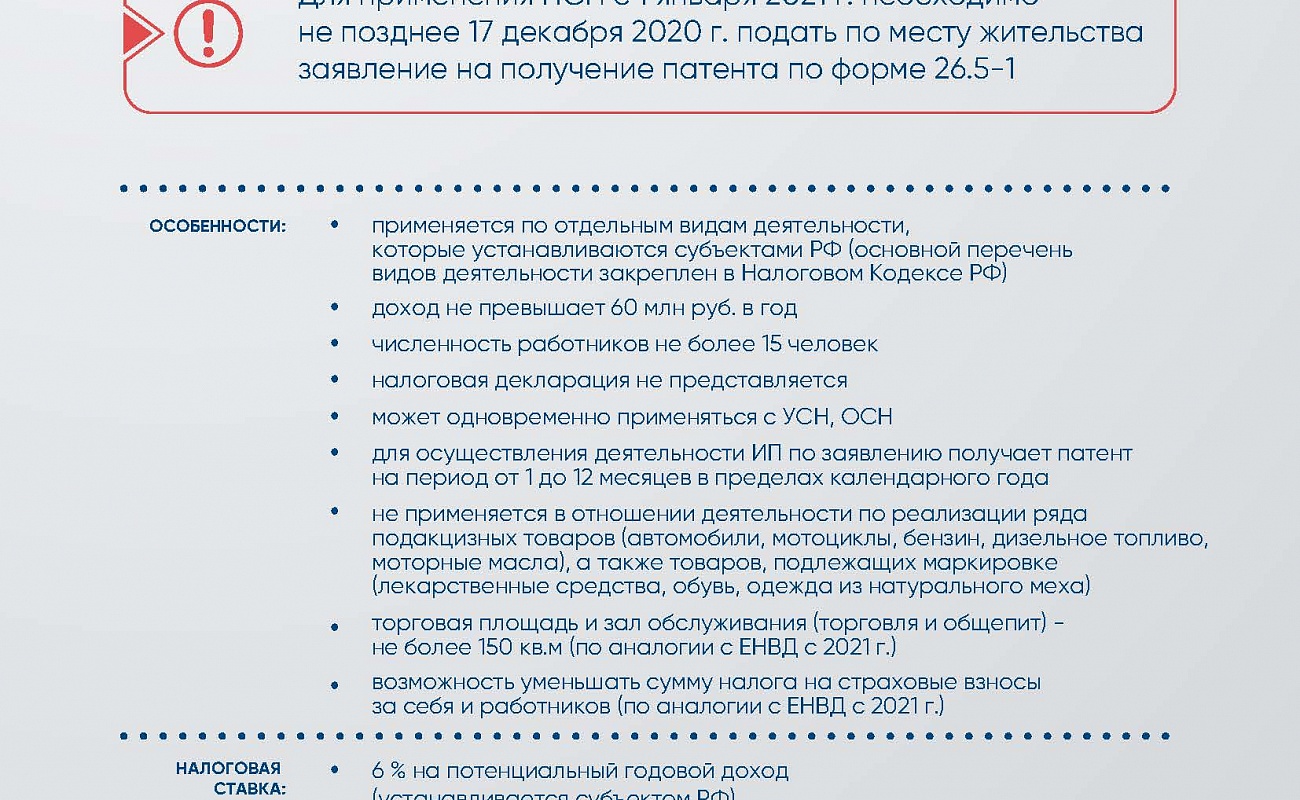

При переходе на патентную систему с 1 января 2021 года продлен срок подачи заявления до 31 декабря 2020 года включительно.

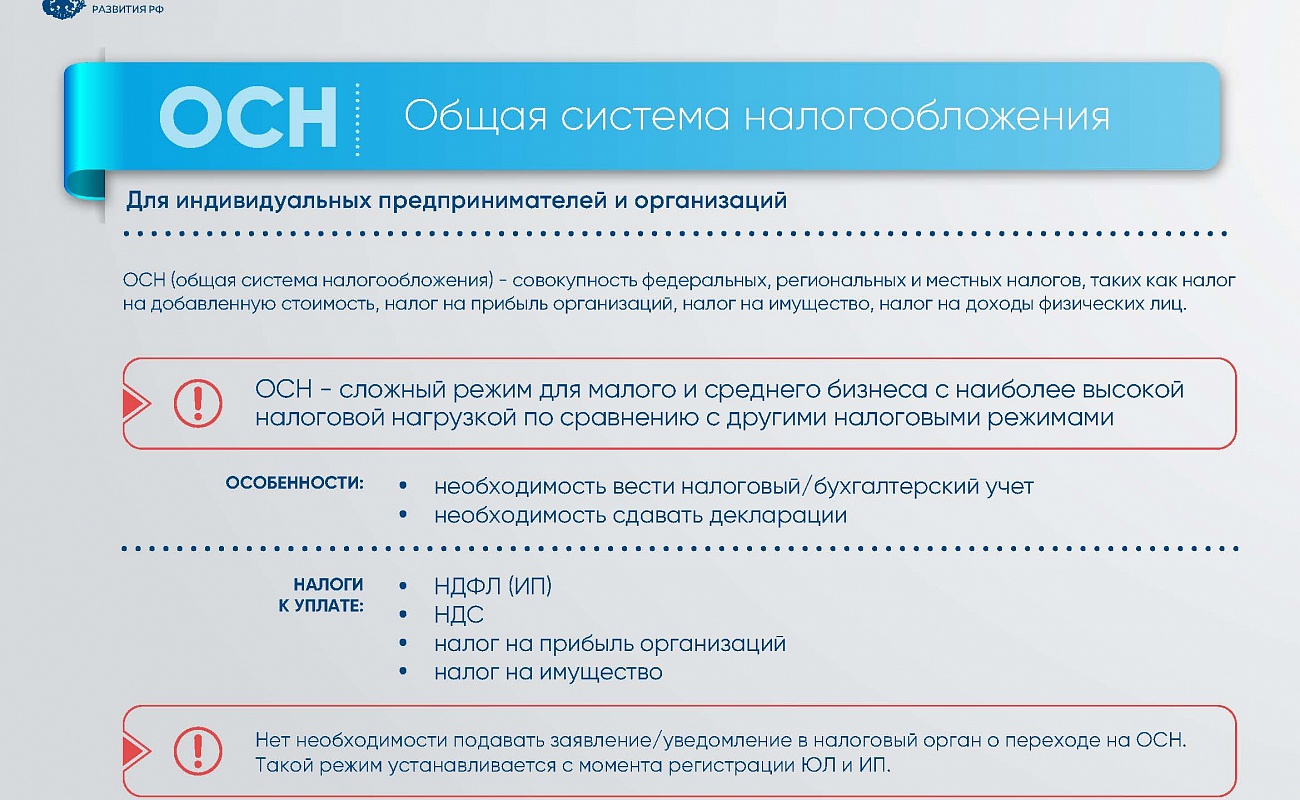

Налогоплательщики, не перешедшие на иные специальные налоговые режимы в установленные для этого сроки, автоматически переходят с 1 января 2021 года на общий режим налогообложения.

Ой, мама, опять Реклама:

Ой, мама, опять Реклама:

{kind=link}

{kind=link}